转会是如何算账的:把A、B两个球员卖了,合起来能买C么?

北伦敦小酒馆

伦敦霍洛威路上的小酒馆情报收集

北伦敦小酒馆

伦敦霍洛威路上的小酒馆情报收集转会究竟是怎么算账的!

最近大家都在讨论,几支英超球队转会新闻频频“上热搜”。我们各家的吃瓜球迷们也拿起了草稿纸,给自己的主队算账。

算的粗糙的,无非是卖了A、B、C、D我们就能买E了

算的仔细的,还加上了每位球员的工资、奖金、签字费。

可是,真的转会操作,是这么计算的么?

真实的情况,当然不是这么简单,举个例子:

转会看上去:一二三四五六七八九十

实际上是:一望二三里,烟村四五家、平台六七座、八九十支花。

首先,在这里要引用ZH大神「链球选手」的一篇翻译文章中一个段落。原文章来源于《卫报》,感兴趣的同学们也可以尝试自已译一下,讲的非常透彻。原文地址如下:

https://www.theguardian.com/football/the-set-pieces-blog/2016/aug/24/transfer-window-market-myths

《讲道理,足球世界的转会是这样的》 节选 作者 : 链球选手

文章链接

https://zhuanlan.zhihu.com/p/22197200?utm_source=wechat_session&utm_medium=social&utm_oi=828663680324501504

一般来说,报道转会的记者必须有能够参与到转会操作的“内线”才有可能知道转会的进展,光是这一条就足以说明推特上每天瞎比比转会的人 99% 都是扯淡,而对于那些真的有内线消息的记者,他们所掌握的消息取决于内线在转会交易中的位置。

涉及到转会费的时候,来自买方俱乐部的消息源倾向于压低费用,所以他们一般说的都是基本费用,而卖方俱乐部说的转会费一般都是可能拿到的最高费用(基本费用+浮动条款+二次转会分成等)。球员的薪水也是同样的道理,俱乐部说的一般是基本工资,而经纪人说的是球员的总收入(含奖金,肖像权等),因此来自买卖双方的消息可能相差很大。

除了转会费用,球迷可能对转会市场其他方面的理解也存在误区。

可能与和你所想的不大一样,净投入几乎不影响俱乐部的转会计划,事实上它们并不是以净投入来计算转会的费用。

还是以曼联为例,当年签下姆希塔良的费用是 3500 万英镑,球员周薪大概是 18 万英镑,对于曼联这样的俱乐部来说支付这点现金完全没有问题,更别说在实际操作中,转会费是以逐年摊销的形式记账的(就和其他企业财务记账一样),姆希塔良签下的是四年的合同,那么这四年里签下姆希塔良的费用是每年 875 万的转会费分摊 + 936 万的薪水约等于 1800 万,而不是3500 万英镑。

我们可以把姆希塔良的交易和阿森纳签下扎卡的交易进行对比,扎卡的转会费大概是 3000 万英镑,球员周薪 12.5 万,签约五年,那么这五年里阿森纳在扎卡这笔交易上的花费为每年 600 万的转会费分摊 + 650 万的薪水。如果只看转会费的话,这两笔签约花费差不多,但是按照实际的记账方式,姆希塔良交易的费用为 1800 万每年,而扎卡则是 1250 万每年,几乎多了一半。

再想一下大伊布的签约你就知道净投入真的没什么意义,自由加盟,没有转会费,但是曼联每年得为大伊布支出超过 1000 万英镑的薪水。我们假设阿森纳和曼联的签约仅限于此,从净投入来看,3000 万和 3500 万差不多,但是曼联实际每年摊销 2800 万,比阿森纳的两倍还多。

不知道大家看懂了么?

举个例子,这个赛季阿森纳要买托马斯和奥亚尔,同时买来两位的纸面现金支出是1亿欧元,但是经过各种税费、手续费、汇率差、银行大额资金进出管理费、两个联赛的管理费抽成、经济佣金、企业佣金、服务费、公关费等等等费用,再加上两个人或者团队的薪水、签字费,这是一笔远大于1亿欧元的费用!但是阿森纳跟两人如果签约5年,按照相关规定阿森纳可以将其分摊至合同内的五年,也就是每年2500万欧元左右,换句话说,阿森纳的账面成本(并非现金成本),是每年2500万欧元左右......是不是还有点迷?没关系,接着往下看。

为了方便大家理解的更透彻,这里还要引用另外一个大神,《羽则专栏》的一篇文章部分段落节选:

原文《应对财政公平,俱乐部有何高招?》,作者:羽则

原文连接:

https://zhuanlan.zhihu.com/p/44962785?utm_source=wechat_session&utm_medium=social&utm_oi=828663680324501504

动辄天文数字的转会费应该如何入账呢?

根据IFRS(国际财务报告准则)引申内容和欧足联关于FFP的规定,俱乐部可以选择下面两种方式来确认转会费支出。

第一,是记入发生当期的费用。简单来说就是买C罗花了1亿,那么这1亿全都记为2018-19赛季的支出。

第二,是把转会费记入无形资产,然后根据与球员签约年限进行摊销。简单来说就是买C罗花了1亿,而尤文与C罗签约4年,因此从2018-19赛季开始到2021-22赛季,每年平分2500万欧元记入支出。

会计处理方法虽然可以自由选择,但不能随便变更(分期付款只涉及现金流量,和损益表以及FFP没有直接关系)。因此俱乐部选定了其中之一就基本上必须坚持到底,不可能出现这次转会记入费用但下次转会进行摊销这样的违规操作。为了让转会费尽量摊薄,给每年的财务核算和编制预算留下更多的空间,几乎所有职业足球俱乐部都选择了第二种。

拿财报披露最厚道的尤文举例,签下伊瓜因时以转会费为主的初始成本为9129.6万欧元,签约5年,到了2017年底的一个半赛季摊销了9129.6/5*1.5=2738.9万,剩余6390.7万。布冯当年转会花的5288.4万早就摊销完了,所以剩余需要记入支出的账面净值为零。

既然俱乐部都选择了将转会费记入无形资产进行摊销的会计处理,那么自然会希望有更长的分摊期,从而使得每年的摊销额尽量减少,来获得更多财务层面的自由。因此,自从FFP实行之后,俱乐部和球员的签约年限开始变得越来越长。

以往我们经常能看到球员转会后和新东家先签个三年合约,但如今上千万的转会基本都直接是五年起步。哪怕是曾经多半签个1-2年的30岁以上老将,现在也基本都上升到了三年左右。虽然这和球员运动寿命越来越长也有着一定的关系,但也是俱乐部用来应对FFP的手段之一。

尤文的财务报表非常清楚,每一次转会费都做了摊销,而且并没有“净转会投入”这个说法!

经济角度看,依照之前球队卖人的收益情况来预计接下来买人的动作和报价,是不科学的。

凯帕转会切尔西之后,签下了一份7年长约,就是为了分摊账面。

顺便一提,根据国际足联关于球员注册的规定,球员与俱乐部的合同最长不能超过5年。但我们常常会看到签约6年甚至10年这样的新闻,基本上都是5年合约加上“到期后俱乐部有权按照原合同续约X年”这样的特殊条款。在这种情况下的转会费,还是会按照5年来摊销。

(引用结束)

怎么样,同学们看明白了吗?

简单来说,每家俱乐部的财务报表里,并没有“净转会投入”这种说法,转会成本实际上是一种非常复杂的宏观成本与收益报表,转会的收入和支出都总体统计在一起了。而每个财务年开始的时候,都会依据上一年的报表做新的预算和计划,大体上俱乐部会严格按照预算来进行转会的。

根据阿森纳2019年的财务报表,我们看到俱乐部在薪水支出方面为2.236亿英镑(最新的数据,据说达到了2.32亿英镑),这远远大于转会费的开销,占到阿森纳整体营收的45%上下,总的营业利润7300万镑,现金储备方面,阿森纳目前共有1.97亿镑(截止2019年5月前),当然这些钱不是用来全部引入球员的。所以说阿森纳没有钱买新球员这种说法是不严谨的,账面上看,不管是奥亚尔还是托马斯,由于可以分摊其成本,所以引入两人对阿森纳来说经济层面都不是太大的问题。(当然,现金流是另一个方面了,不过计算起来更复杂,这里不做复述了)

回到开头的问题,卖掉了AB两名球员,就能直接拿着这些钱去买C了么?

言简意赅的说,显然不是这么简单。一家俱乐部卖掉AB两名球员的钱,往往进入账面需要的时间比较复杂,更何况去买C球员做账是分摊核销成本的,与卖掉AB没有特别直接的关系(当然宏观考虑是有关系的,这里说的不是做做加法减法这么简单)。而俱乐部为什么要卖掉AB两人才去操作C呢?这里面可能和转会费关系不大,更主要的是:

1:AB两人释放的薪金空间。薪金这一步的分摊核销账目,是逐年的,当然会随着转会就烟消云散。

2:AB两人当初转会时的分摊账目。如果两人顺利转会,转会费冲抵分销的财务账面,随时财务账目上会没有二人的成本。同理,两个人带来的转会费不是百分之百算作“利润”,可以用来购买新的球员,而是一套复杂的“收入”账目。

综上,两篇文章解释的都很清楚明白,大家在转会吃转会瓜的时候,替俱乐部计算起来可千万别再:

1+2+3=6

因为真实的转会情况是:

所以说,大俱乐部之间的转会往来,一个球员就可能涉及几千万欧元的进出(相当于几亿人民币,想想看已经比非常多A股企业的整年利润都多)永远不是一道计算题,而是一道经济学命题!

回答一下大家感兴趣的问题:阿森纳决定买不买奥亚尔和托马斯的关键,托雷拉(贡多齐、穆斯塔菲等等)卖了多少钱不是首要因素,而是在于怎么卖的和能不能顺利卖!作为一家账目非常健康,符合欧足联相关规定的俱乐部,同时签下两人,也并不违反相关经济法案的规定!

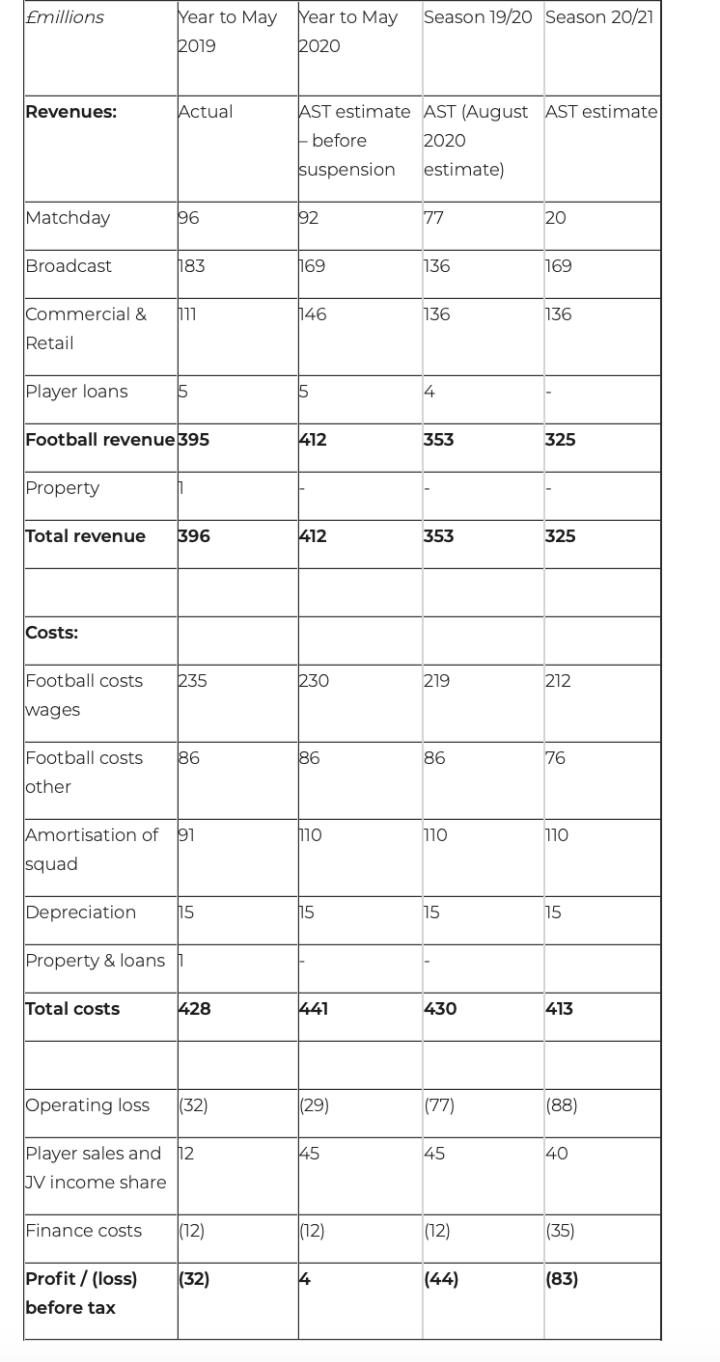

附表:阿森纳最新财务报表。谢谢 @名帅阿尔特塔 提供表格数据!

本文中的经济情况也可用于中超俱乐部。此外转会中的税费也很复杂,感兴趣的同学可以先通过国内的税费情况了解一下:

[1] 刘福祥.球员转会涉税分析[J].商业会计,2020(3).

[2]国家税务总局关于执行税收协定特许权使用费条款有关问题的通知[J].中国税务. 2009(12).