财报丨曼联的“两套账”究竟是怎么回事?

最近刷到一篇报道说“曼联实际有两套账目”,顿时一惊。了解财务管理的人对“两套账”的说法不会陌生,这在治理不规范的中小企业并不少见,大多是为了避税而对外披露被处理过的报表。

然而如此描述一家理应治理完善的上市公司就比较惊悚了,相当于直接指控曼联财务造假。

一边抨击同城对手曼城因上百项财务违规被指控,一边自己偷偷摸摸“搞两套账”,难道“浓眉大眼”的美国老板也“背叛革命”了?

可以说我们不懂足球,但不能说我们不懂企业治理!

账目之“谜”

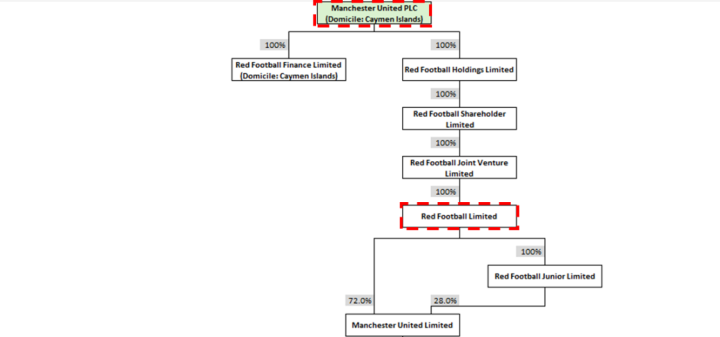

这就要从曼联的股权结构说起了。

众所周知,曼联是一家纽交所上市公司,需要注意的是,作为上市公司的主体Manchester United plc(下文简称“plc”)是一家注册在“避税天堂”、著名离岸金融中心开曼群岛的壳公司,向证券交易委员会披露的也是这家壳公司的合并报表,因此外界对于曼联的财务分析大多都是基于plc的财报。

而根据The Athletic报道,上市主体plc的第四级全资子公司Red Football Limited(下文简称“Red Football”或“RFL”)才是英超联盟或欧足联等足球监管机构的审核主体。这是一家成立于2005年2月的英国公司,是当初格雷泽家族收购交易一揽子资本运作中的一环,Manchester United Football Club Limted(曼联足球俱乐部有限公司)是RFL的三级全资子公司。根据英超规定,俱乐部只能提交英国注册公司的财务信息。

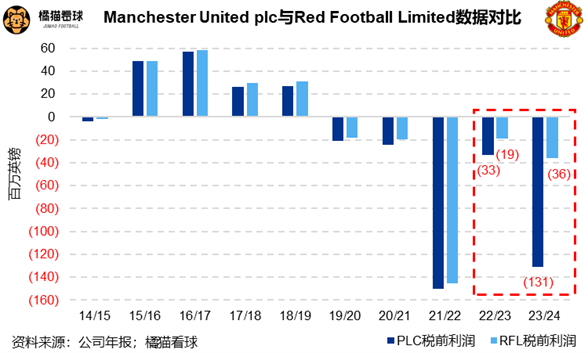

欧足联最新的《欧洲俱乐部财务和投资格局报告》中披露23/24赛季曼联的税前亏损为4,200万欧元(约合3,600万英镑),与Red Football基本一致,也从侧面印证了其为曼联的“足球账簿”。

曼联的内部股权结构

这个问题之所以现在才被曝光,是因为过往plc和Red Football的财报数字相差无几,直到最近两个赛季才出现重大偏离。

根据23/24年度财报,plc税前亏损金额达到惊人的1.31亿英镑,而Red Football的税前亏损只有3,600万,两者差了将近1亿,差异主要包括:

1)plc账上多计了4,300万拉特克里夫收购上市公司股份相关的成本;

2)RFL上年度开始向母公司征收内部资金占用利息2,500万,在plc层面被内部抵消;

3)RFL账上美元债产生的1,200万汇兑收益在plc层面没有计入;

4)RFL还向集团内其他关联方收取了1,050万服务费,系员工从事集团事务(例如投资者关系工作)所对应的酬劳。

从性质上看,这些差异产生的原因还算合理。

近两年PLC和RFL的业绩出现偏离

真相已然明了,所谓的“两套账”并非臭名昭著的“内外账”,集团内不同层级的公司任务不同,plc作为上市主体承担了更多资本运作相关的费用,Red Football等各层级财务信息也相对公开透明。好事者们要失望了,这并不算什么“大瓜”,更算不上财务造假。

况且,并不是Red Football账面计多少,英超和欧足联就一定按多少来进行审核。The Athletic称上述2,500的内部利息收入和1,200万汇兑收益可能不会被纳入到盈亏平衡测试中,和按规定可以不被计入的“非足球成本”一个道理。

也就是说,即便曼联向监管机构申报的是plc的报表,类似收购或投资者关系维护等与足球运营无关的成本也是可以被申报豁免的,和以Red Football为主体上报本质上没有区别。如此看来,“两套账”这个“瓜”就更无聊了。

拉爵士收购成本不会影响曼联的财务审核

合规形势

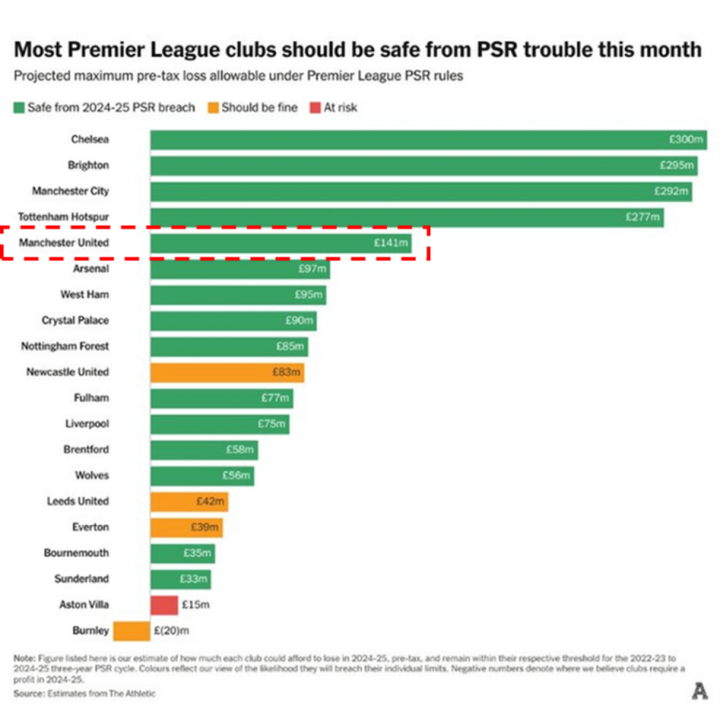

实际上,随着亏损最严重的21/22赛季(报表税前亏损1.45亿英镑)远离三年滚动审核窗口,从英超盈利和可持续规则(PSR)角度看,曼联已经摆脱了亏损超限的危险期,完全没有必要在账目上动手脚。

哪怕以plc的报表为基础进行匡算,曼联调整后的足球相关亏损距离三年合计1.05亿的上限也有很大余量,甚至比以收支平衡著称的死敌利物浦还要“安全”,后者因缺乏股东增资三年合计亏损上限只有1,500万。

因此,红魔接下来的建队计划将不会受到财政监管方面的限制,然而这并不意味着接下来可以放开手脚花钱豪购。

PSR下英超各队24/25赛季被允许的最大税前亏损(估算)

收支层面,下赛季无缘欧战将使俱乐部承受巨大的收入损失,不光是无法获得欧战奖金,部分赞助合同也将打折,比赛日收入亦将因为场次减少而下滑,而球队成本又按照欧战水平配置,即便存在成绩挂钩的条款,能节省的空间也有限。

现金流层面,尽管拉特克里夫去年注资3亿英镑,曼联截至本年3月末现金储备已降至7,300万,拉爵士称今夏俱乐部还将支付8,900万往期应付转会费(截至23/24赛季末净应付转会费余额高达2.71亿),可以预见未来筹建新球场还将花费大量资金。虽然还有9,000万银行授信可以使用,“英国首富”应该不会想增加俱乐部已经高达7.13亿的借款规模。

与此同时,出身实业的拉特克里夫频频对外哭穷,并在俱乐部推行各种成本缩减计划,惹得内外部怨声载道。

一言以蔽之,红魔还能花钱,但需精打细算。当然,世人也都明白,曼联的问题从来不是钱。

曼联斥资逾6,000万英镑引进库尼亚

监管难题

在足坛资本运作日益频繁的当下,集团化运营导致俱乐部与母公司之间账务难以区分的现象并不鲜见,也为监管机构提出了新挑战。

从理论上讲,俱乐部在审核主体上做手脚没有意义,监管机构有权审查每笔收支的性质,并要求俱乐部提供其他相关主体的财务信息。

例如,《欧洲俱乐部财务和投资格局报告》披露曼城23/24赛季薪资支出为4.76亿英镑,比其财报中披露的数字高出6,300万,便是纳入了城市集团其他关联方为曼城承担的相关成本。

然而,放到更宽广的商业世界里,欧足联和英超对俱乐部背后的资方缺乏约束力,其权威仅限于足球层面,审查俱乐部体外相关主体的权力极为有限,这也是足球财政监管的通病。

蓝月亮是财务监管机构的“刺儿头”

因而不光有石油国家主权基金支持的曼城可以明目张胆地绕过监管,其他“有心人”也可略施手段和监管斗斗心眼。

切尔西如今的母公司Blueco 22 Limited曾于21/22财年向前董事“No姐”格拉诺夫斯卡娅等人支付了近5,000万英镑与出售有关的服务费,因该笔酬劳不在俱乐部和员工签订的劳动合同范围内,未计入切尔西账目,这无可厚非。

但蓝军前老板阿布拉莫维奇路子就“野”多了,2012年至2019年间曾使用离岸公司秘密支付数千万与球员交易相关的费用,欧足联对此完全没有渠道觉察,若非新来的美国老板主动报告,用主动认罪和缴纳罚款换取避免更严重的处罚,再没有媒体爆料,这将成为永远的秘密。

相比之下,曼联可真是“冰清玉洁”了,毕竟格雷泽和拉爵士都巴不得少花点呢…

END

作者橘猫,CFA/CICPA,曾就职于四大会计师事务所和国际足球管理公司,现于上市公司从事投资风控管理工作,运营公众号、播客「橘猫看球」

资料来源:

Swiss Ramble

The Athletic